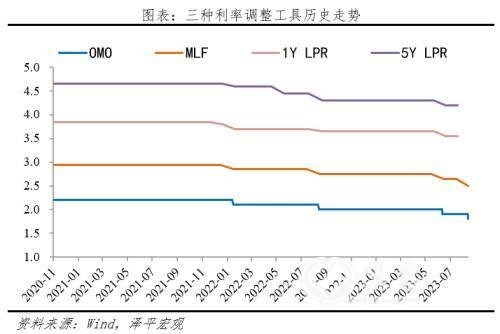

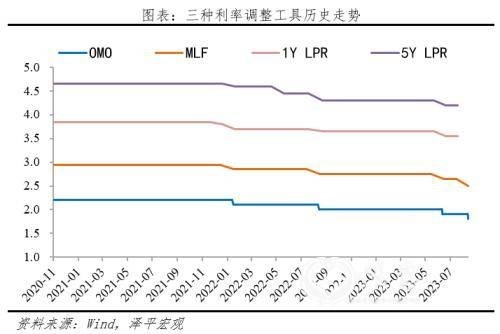

8月15日,央行开展2040亿元7天期公开市场逆回购操作和4010亿元1年期中期借贷便利(MLF)操作,较此前中标利率分别下调10bp和15bp。

3个月内央行两次调降OMO和MLF利率,传递货币宽松信号。

7月经济金融数据全面回落,经济下行压力加大,央行下调政策利率,降低实体经济融资成本,提振市场信心。

近期政策传递积极信号:

7月24日二季度会议提出,“活跃资本市场,提振投资者信心”,“适时调整优化房地产政策”。

7月27日,住建部表示,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

8月14日,央视报道,福州、厦门、成都、沈阳等多个城市拟于近日调整优化限购政策,降低二套房首付比例下限。限购取消后,当地首套、二套房最低首付比例可进一步降至20%、30%,有望激活刚性和改善性住房需求,提升房地产市场交易活跃度。后续,可能还有其他优化政策出台。

信心比黄金更重要,中国经济潜力大,如果采取实质有力快速的措施,全力拼经济,有望步入复苏通道。一鼓作气,再而衰,三而竭。

建议:

第一,开启新一轮降准降息周期,降低融资成本和债务负担。

第二,结构性货币政策工具发力。为推动小微企业主体恢复发展,抓住普惠小微贷款支持工具等优惠政策。为稳定信贷投放节奏,继续用好科技创新再贷款等工具。

第三,用好政策性开发性金融工具。下半年,为接棒专项债、稳定信贷投放,新一期政策性开发性金融工具可以适度增加额度。

第四,以新能源为抓手推进新基建,扩大需求。大力建设“西氢东送”,发展液氢,同时适度超前的布局加氢站建设。落实国办《关于进一步构建高质量充电基础设施体系的指导意见》,完善充电基础设施体系,释放新能源汽车消费潜力。

第五,提振民营经济信心,贯彻落实最新《中共中央 国务院关于促进民营经济发展壮大的意见》。出台直达民营企业的支持政策,放宽市场准入、促进公平竞争、保护知识产权,多管齐下优化营商环境。

第六,用好拼经济的两大抓手:稳楼市、繁荣股市。优化调整房地产政策,支持城中村改造,加快下调存量房贷利率,满足居民刚性与改善需求;落实二季度会议“活跃资本市场、提振投资者信心”,降低印花税,推动机构投资者入市,加大投资者保护力度。

1、背景:经济持续下行,楼市低迷,需求不足,债务付息压力大,物价负增长,均为降息提供时间窗口。

经济增速低于潜在增长水平,投资、消费、出口三驾马车全面回落:

1)消费低迷,7月社会消费品零售总额同比上涨2.5%,涨幅比6月收窄0.6个百分点,环比明显回落。

2)出口大降,海外经济正在走向衰退,对中国出口仍产生压力,7月出口同比下降14.5%,连续三个月负增长。

3)投资放缓,7月全国固定资产投资同比上涨1.2%,较上月回落1.9个百分点,其中基建投资、房地产投资、制造业投资全面放缓。

政策释放“加大宏观调控力度”信号,政策底出现。二季度会议明确政策总基调“加大宏观政策调控力度,着力扩大内需”,“加强逆周期调节和政策储备”。

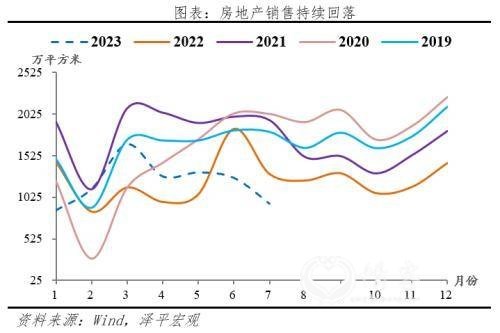

防止房地产进一步下滑,助力“金九银十”。7月房地产开发投资完成额的累计同比仅为-8.5%,自2月以来持续回落。成交放缓,1-7月份商品房销售面积66563万平方米,同比下降6.5%,商品房销售额7.05万亿元,下降1.5%。

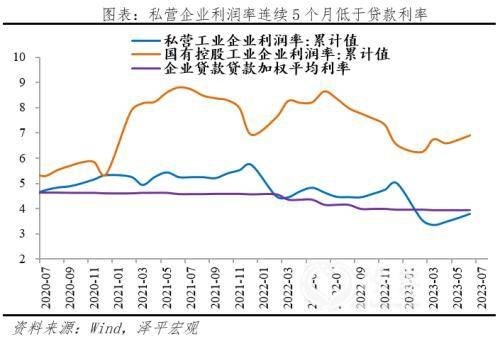

实体经济部门债务付息压力大,限制消费和投资扩张。截至2023年Q1,中国实体经济部门杠杆率高达281.8%,为历史峰值。今年1-6月民企利润率累计仅有3.79%,低于银行贷款加权平均利率3.95%,民间投资进一步收缩至-0.5%。上半年政府债务付息支出同比增速为5.5%,支出规模占总支出比重为4.4%,比例持续创新高。

把握国内物价负增长、美联储加息尾声的政策窗口期。7月CPI和PPI同比负增长。CPI同比下降0.3%,7月PPI同比下降4.4%,均保持较低水平。7月美联储加息25bp至5.25%-5.50%,自2023年6月暂停加息后再次重启,抗通胀、稳增长、防风险不可能三角迫使加息进入尾声。

2、方式:OMO和MLF同步调降,时点和力度均超预期

此次降息以OMO下降10bp、MLF下降15bp落地,是3个月内的第二轮降息。降息力度和时点超预期,传递拼经济信号。

从方式来看,OMO和MLF同步调降,时点超预期。从历史经验看,3个月内两度降息,仅出现在 2020年初的疫情期间,本轮两次降息周期间隔时长仅61天,仅次于2020年的42天。此次降息落地时点超预期,反映当前经济承压下,央行加强逆周期调节力度。

从量来看,MLF小幅加量续作。8月MLF到期量为今年2月以来新高,今日开展4010亿元MLF和2040亿7天期逆回购,实现MLF小幅超量投放10亿元,有利于平抑MLF到期和税期高峰带来的短期资金面波动。8月以来,公开市场操作转为资金净回笼,反映出银行间市场流动性较为宽松,近十日DR007利率中枢在1.73%,持续低于政策利率。

从价来看,长短端政策利率均为历史新低,降息力度大。这次MLF调降15bp,降幅为近两年最大,2023年两轮降息累计调降短期政策利率20bp、中长期政策利率25bp,仅次于2020年两轮降息力度。

3、影响:降低实体经济融资成本,利好经济、股市、债市、楼市,人民币汇率短期承压、长期坚挺

降低政策利率,有助于降低融资成本,利好实体经济。7月经济金融数据全面放缓,本次MLF降息将引导LPR下行,带动企业实际融资利率进一步下行,提振市场主体信心。

利好股市。股市是货币的晴雨表,降息有助于减轻企业融资成本压力,推动经济复苏。

利好债市。MLF利率下调,为10年期国债收益率打开下行空间,10年期国开活跃券“23国开10”收益率快速下行6bp。短期债市资金面受益于货币政策宽松,未来随着财政、房地产、促消费等稳增长政策发力,债市将面临宽货币和宽信用的博弈。

有助于稳楼市。“房地产长期看人口、中期看土地、短期看金融”,调降MLF利率将带动5年期LPR调降,配合限售放松、非限购区域首付比例调整、棚改专项债等稳楼市组合拳,有利于刺激居民购房需求,提振房地产销售、投资回暖。

人民币汇率短期承压、长期坚挺。7月经济金融数据全面回落,叠加MLF政策降息,人民币汇率面临阶段性贬值压力,8月15日离岸人民币对美元汇率跌破7. 30元关口。长期看,在一揽子稳增长政策的带动下,中国经济将重回复苏通道,利好人民币汇率长期坚挺。

4、展望:降准降息可期,优化调整房地产调控,活跃资本市场,提振投资者信心

货币政策延续宽松基调,新一轮降准降息可期。下周LPR将跟进调降,启动“OMO-MLF-LPR-贷款利率”链条,预计本月1年期与5年期以上LPR调降10-15bp。同时,近期存款准备金率也有望调降,提供中长期流动性,配合一揽子政策发力。

预计新一期政策性开发性金融工具将适度加量,接棒专项债。结构性工具将加强力度,例如向专精特新等优质企业落地科技创新再贷款,向超大特大城市的老旧小区改造提供PSL定向支持等。

楼市与股市有望成为经济复苏的两大抓手。预计房地产政策将边际优化,各地“因城施策”支持城中村改造,加快下调存量房贷利率,满足居民刚性与改善需求;二季度会议提出,“活跃资本市场、提振投资者信心”,预计将通过发挥股市财富效应以刺激消费。同时,财政政策将持续发力,以新能源为代表的新基建成为重点方向。