证监会不开心!国泰君安连夜删除4000点预测!打油诗预测点位其实很羞耻

一个堂堂国泰君安证券的研究所所长,最近用一首打油诗预测股市要去4000。凌通社觉得,你真要预测股市点位,也起码用一首藏头诗什么的档子高一点可以不。

这不是吗,连证监会都看不下去了,证监会“有关人士”认为说点位不好。看了一下,国泰君安证券的网站上这个预测文章已经不在了。

事实上,凌通社开始玩股票的时候点位好像就是3000点左右,当时美国也就是万点,现在美国已经过了3万点,我们还在3000点玩。所以国泰君安的预测其实是很丢脸的事情。加上,4000点对大多数人也没有什么意义,归根结底中国资本市场就是为融资服务的市场,最近屡屡曝光的各种中介、做庄等屡教不改,很多地方连赌场都不如。

凌通社觉得,一个研究所预测这些点位是一种耻辱!研究所应该好好研究国家的产业政策、为投资者做好引导,而不是预测各种赌博!

黄彦铭打油诗 预测4000点

震荡不长久,挑战4000点

券商股打头阵,中盘蓝筹领涨

大盘蓝筹跟随,小妖票没大戏

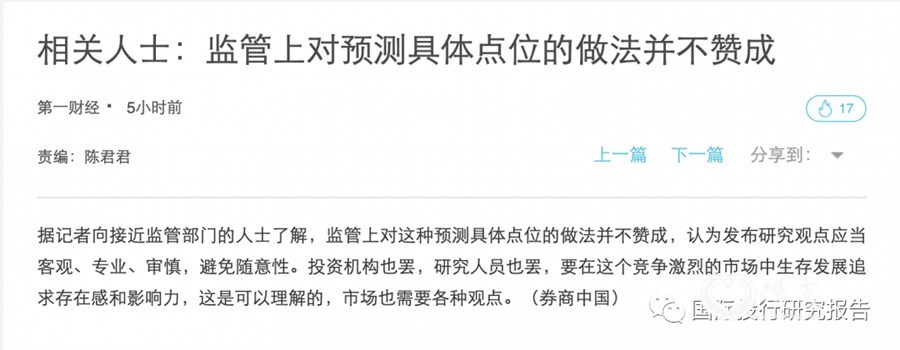

证监会不同意预测点位

6月1日,《证券时报》援引接近监管部门人士消息报道称,监管上对这种预测具体点位的做法并不赞成,认为发布研究观点应当客观、专业、审慎,避免随意性。

报道称,从业人员发布观点时应以研究报告为依据,既要追求内容言之有理,也要避免言辞表达虚浮夸张。特别是考虑到A股市场仍然是中小投资者为主,对各种言论的辨别能力较差,情绪易受传染,从业人员更应坚守职业道德底线。

国泰君安证券火速删文

删除后

删除前

过去约一周时间里,国泰君安证券研究所通过官方微信公众号发布了《挑战四千点,这只是开始》在内的多篇研报,同时还推出了“挑战四千点”系列专题研报。现在,相关研报均已悉数被删除,删除篇数至少有7篇。

01

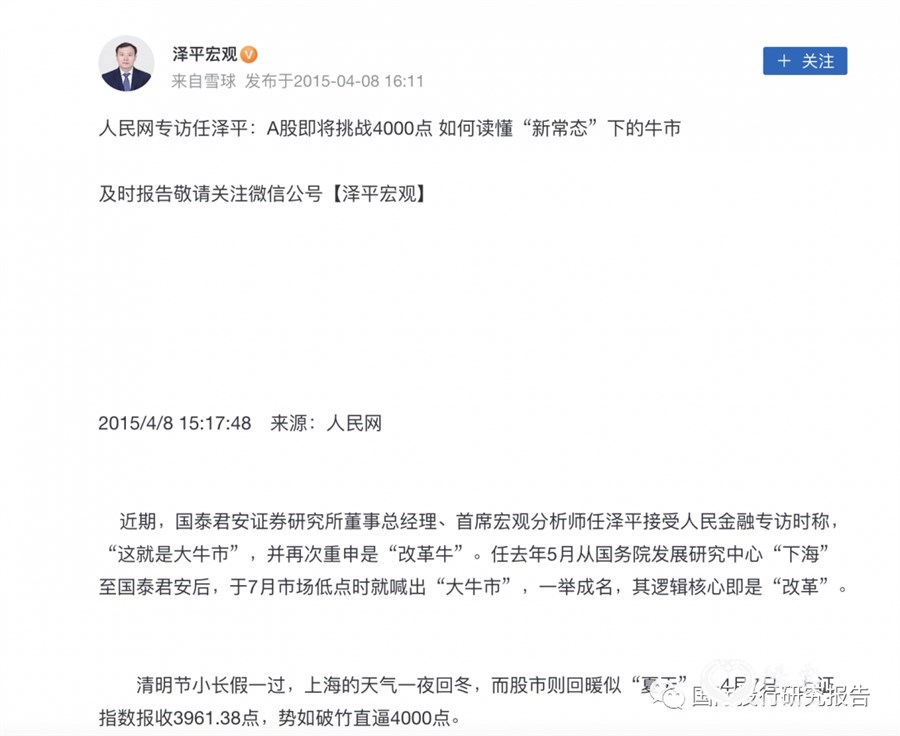

2015年任泽平就这样干过

黄彦铭观点:挑战4000点

震荡不长久,挑战4000点

券商股打头阵,中盘蓝筹领涨

大盘蓝筹跟随,小妖票没大戏

大家都来问:震荡不长久,挑战4000点的这个观点是怎么来的?我先用几句很简单的话总结一下。

第一句话,震荡不长久。

第二句话,挑战4000点。

第三句话,券商股打头阵。

下一句话,中盘蓝筹领涨。

再后面是,大盘蓝筹跟涨。

最后一句话,小妖票,没大戏。

这是我们整个策略的观点。

我们看到周一的时候市场的表现还有点意思,但相对来讲走得还不是很强。

周二就拉了一根大阳线,有人说大阳线是国泰君安画出来的,我说不敢当,我们只是在看整个市场的运行节奏和脉络。

今天相对来讲是一个上引线,比较长,整体上还是一个阳线的结构,应该说是稳稳地站住了3600点。

这两天有好多朋友给我打电话问:你们看4000点是什么原因?

是不是因为比特币价格出现暴跌,炒币的钱进来炒股票了?

我说,不会的,炒币的人都是属于高风险特征的人,这些人的钱不会来炒股票。

有人就问:这资金究竟从哪里来?

我说,股票价格的上升不完全依靠货币堆积或流动性的宽松与否。当然这些对股价的影响比较大,但不能纯粹从货币的角度来看股票价格的问题。

股票价格的变动最重要的是看人的内心发生了一个什么样的变化,所以货币的流动性是导致股价上升的一个催化剂,但它不是核心原因。

也有人问:你们现在这个时间点认为可以挑战4000点,是不是听到了什么特殊的信息或者得到了什么内部消息?

我说,都没有,我们所得到的信息跟大家都是一样的,都是基于公开的信息。

但是,我们有一样东西跟大家不太一样,那就是研究的基本框架,我们一直基于DDM模型的思维去做证券研究。

外围经济环境确定性提高

导致整个风险评价下降

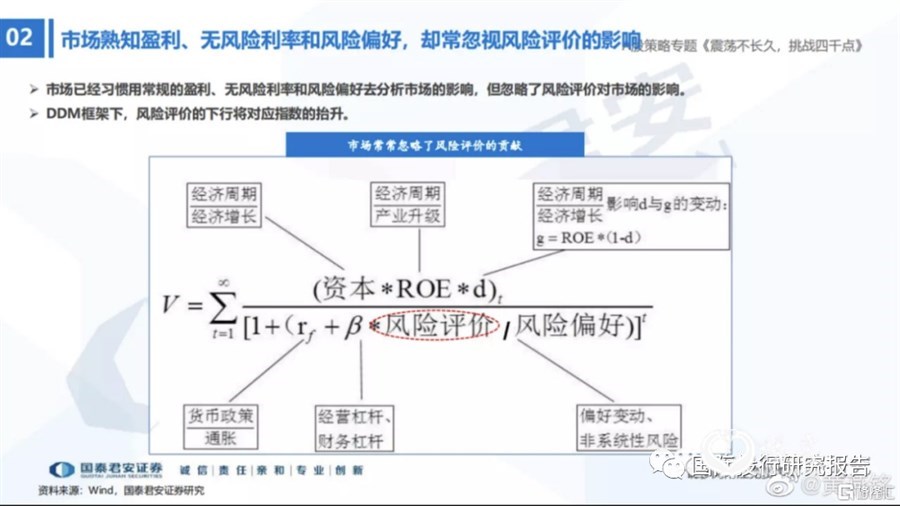

从核心来说,DDM模型的指标只有分子和分母两大类。

严格来讲,分子的指标我们无法把它区分,但如果一定要区分的话,可以分成三个,EPS、ROE和成长性。

分母的指标有多少个?

严格来讲,分母的指标也就只有一个,如果一定要把它分割,那么分母的指标有三个:

无风险利率、风险评价和风险偏好。

我们回溯一下历史,2014年大盘出现大涨,有400点的大反弹,核心原因是无风险利率下降。

无风险利率下降带来的牛市在A股历史上一共发生过两次,

第一次是2014年的400点大反弹,从2000点一路涨到3400,出现了一个回调,然后再往上走。在这个过程当中,就是无风险利率下行带来了一个牛市。

第二个牛市是发生在2020年的6月到7月,由于银行理财出现亏损,导致无风险利率下降,在那个过程当中又带来一波行情。

站在现在的时间点上往后看,我们认为无风险利率整体保持平稳,但是从长期来看,无风险利率保持一个下降的趋势,短期来看,无风险利率基本上保持平稳。

分母端还有一个因素是风险偏好,风险偏好的上升和下降对股市也有很大的影响。

2015年有一波很大的行情,当时炒的主要是小票,创新型的成长性小票,跟当时整个市场的风险偏好急剧上升,上到一个相当高的高度,有很大的关系,是风险偏好的上升带来了2015年的那轮行情。

从这几年的角度来讲,特别是2018年到现在为止,风险偏好是一路往下走的,尤其是2019年到2020年,整个市场的风险偏好始终处在一个比较低的位置,

在风险偏好比较低的情况下,A股市场表现出来的都是价值类的股票,而小票的表现机会相对较少。

当然这次的行情的出现既不是因为分子的EPS、ROE和成长性发生变动,也不是分母的无风险利率和风险偏好发生变动,而是风险评价发生了变动,所以这是一个很大的问题。

我们去理解当前的整个A股市场,就要理解风险评价的下降,这是一个很重要的因素。

我们现在就站在确定性提高,整个市场的风险评价下降的逻辑上,应该说风险评价下降跟经济增长的确定性提高、货币流动性的确定性提高,以及通胀变得更加确定,这几样事情有很大的关系。

所以外围经济环境的确定性提高是导致整个风险评价下降的主要原因。

无风险利率保持不变

风险偏好也保持不变

股票的风险度从上往下走

这时候对股市是有利的

那风险评价和风险偏好的区别在哪里呢?

微博上有朋友在问,这是不是“树动”和“心动”的问题?

我们先来说无风险利率在哪里?在人的心里。

风险评价在哪里?也在人的心里。风险偏好也在人的心里。

但有一条不同,无风险利率和风险偏好更多是偏内心世界的东西,而风险评价跟内心世界有关,但是跟客观世界的关系更大一点。

严格来讲,风险评价是指我们对客观世界预期的不确定性,也就是在这个过程当中,我们对投资有什么样的风险补偿的要求。

首先我们去看一个事物,要看它有多少不确定性和多少风险,在有这么多风险的情况下,需要多少个单位的价值补偿。这是看某个事情的风险度有多少。

第二个,在同样的风险度之下,我们需要多少个单位的价值补偿。

所以前一个叫风险评价,后一个叫风险偏好。

风险偏好是指我们愿意承受多少的风险,这个事情的前提是它到底有多少风险。

那风险评价和风险偏好要怎么来理解?

风险偏好是指股票的风险特征没有变,但是我的心发生了变化,我的风险偏好从高往上走,或者从上往下走。

如果说所有股票的风险度都保持不变,但是我的风险偏好上升,那么我本来买的是低风险特征的股票,但我现在应该去买高风险特征的股票。

所以风险偏好往上走,人们往往会去买高风险投资股票,高风险特征走到最极致的时候,那就是成长股甚至是小妖票的行情。

风险偏好如果往下走,那就是蓝筹股的行情。

如果(风险偏好)走到最极致,那就是白酒在内的业绩非常确定、非常好的股票行情。

这是风险偏好的特点。

但风险评价不是这个样子,如果股票的风险度不动,而我的内心在发生变动,那风险评价就反过来了。

首先我们假设风险偏好保持不变,即我们愿意接受的股票的风险度永远保持在某个位置上,同时我的心保持不变,

但是我看到某一个股票、某一个板块或者某一个市场,从风险度比较高到现在我认为它的风险度没有那么高了。

我的心保持不变,但股票的风险度往上走,那这个股票的价格就会跌,而股票的风险度往下走,那这个股票就会往上涨。

我们现在面临的情况是无风险利率保持不变,风险偏好也保持不变,股票的风险度却在从上往下走,那这个时候对股市是有利的。

谁的风险度往下走的幅度大

就买那个板块的股票

那下个阶段我们要选什么样的股票呢?其实就是一句话。

股票本身的风险度在从高往下走的时候,谁走的幅度大,我们就应该去买哪个板块的股票。

我们一起来看一下,绩差股或者是小妖票本身的风险度就比较高。

随着经济增长的确定性、货币流动性的确定性、通胀预期的确定性提高以后,这些小妖票的风险度本来就很高,现在他们的风险度依然很高,由此,他们股价的表现不会有太大的机会。

大蓝筹本来的确定性很高,现在他们的确定性还是很高,变化程度不大,所以他们有机会,但是机会也不多。

本来中盘蓝筹也是不确定的,但中盘蓝筹也是绩优公司,由于它的规模不是很大,经营当中遇到了一些风险,所以他们是绩优股,但带有一定的瑕疵。

这些公司本身是带有比较大的风险,尤其是在外部环境不确定的情况下,他们的业绩的波动性就很大。但是随着外部环境的确定性提高以后,他们经营业绩的确定性就不断的上升。

由此,下一个阶段一定是中盘蓝筹领涨,大盘蓝筹跟随,小妖票没有太大的机会。

这个判断是我们基于对风险评价的判断。

未来经济整体是回落

但回落的幅度、速度有限

中国A股市场上由风险评价变动带来的股票投资机会,在过去的30年中基本很少看到,但是风险评价下降带来的整个股票市场的系统性机会这可能是第一次。

很多人问我说,这个行情是不是跟2014年有点像?

我说,不像。跟2015年也不像。

跟2020年6月到7月的行情也不像。这次很特别,跟以往任何一次都不太一样。

我说一下目前的整个宏观经济。

今年一季度的GDP统计数据非常高,跟去年的基数有很大的关系,实现上这比大家预期的情况要低一点。

另外,二三季度的经济应该还不错,但三四季度的经济有可能会回落。

好多朋友就要问一个问题:经济回落股市怎么可能涨呢?

这是一个关键的问题,经济往上走,股市有牛熊,那经济往下调,股市也有牛熊。

很多朋友喜欢这样看,GDP的数据往上走,那股市应该涨,GDP的数据是往下掉的,那股市应该往下掉。

其实不是这样子的。GDP往上走还是往下走,这是“树上的花”,大家要看人心里是怎么走的。

我们要看到的是,经济在下一个阶段的整体回落当中,人们的内心其实基本上是保持稳定的,

因为经济往下回落已经在人们内心中预期到了,所以未来的时间我们可以看到经济增速在往下调,但是人们的内心却不会往下掉,因为人们已经预期到了这个问题。

更加重要的是经济如何回落,之前大家有不同的想法,有的人是认为快速回落,有的人认为是缓慢回落,有的人说看不清楚。

站在今天这个位置上,我们可以看到未来经济整体上是回落,但回落的幅度、速度在整体上是有限的,而且我们越来越敢相信未来的经济状况是相当不错的。

流动性收紧的预期比较确定

通胀也是有限度的

第二个,关于流动性。

去年以来,大家对流动性有很多不同的想法。

记得在去年11月份的时候,大家普遍对流动性收紧非常担忧,后来上面说流动性不急转弯,大家又以为是个大放松;

后面上面说不急转弯但还是要转的,大家的心又开始收紧了。

走到今天这个位置大家也可以看得到,流动性整体上还是要收紧的,但流动性的收紧程度就这个样子了,我们现在能够预期到的状况,也就是流动性能够会收紧的状况。

所以流动性收紧的预期,相对来讲也是比较确定的。

还有通胀,之前大家对通胀也是非常的担心,特别是全球大宗商品的价格上升了以后,大家对通胀的问题非常担忧。

现在来看,包括高层喊话等等,使得大家充分认知到,通胀也是有限度的,基本上也是保持了一个稳定的状态,

所以未来整个市场的通胀程度也是有限的,风险程度也是有限度,整个风险评价是一个下降的过程。

人民币升值、比特币暴跌不是这轮行情最主要的原因

我们来说说分析框架究竟是什么样的,在这里我想重申一下我们的策略观点。

震荡不长久,挑战4000点,券商股打头阵,中盘蓝筹领涨,大盘蓝筹跟随,小妖票没大戏,这是我们的主要结论。

横盘震荡不长久。

今年3月份之后,大盘指数是3300~3500,横盘震荡了整整4波行情,3个多月的时间。

后续即使是震荡,震荡时间也不长久。

这个观点我们是周末时候建立的,但是这一周基本上已经把震荡行情给打破掉了,所以这个时间点也正好比较准。

第二个,挑战4000点。

它中间还有一段话叫震荡不长久,后面是拉升,挑战4000点。

我们判断指数后面应该在4000点左右的位置。当然,3900算不算?也算,4100算吗?也算。大概在3900~4200的区间里面,这个可能性是比较大的。

券商打头阵。

周二券商股出现了大涨,大家这段时间对券商股的热情一下子高涨。

为什么重点去看券商股?

核心的原因跟我们刚才讲的风险评价下降,也有很大的关系。

在风险评价下降过程当中,券商股最容易感受到外围经济增速的确定性提高、货币政策流动性的提高、以及通胀预期确定性的提高。

整个过程中,(因为)外围环境、包括疫情等一系列的问题,整个经济社会、政治环境的确定性都在上升。

人民币升值、比特币暴跌,它们只是这轮行情正好遇到的一个现象,但它们不是这轮行情最主要的原因,最主要的原因还是风险评价下降。

风险评价下降下,选股怎么选?一定是选风险评价边际变化最大的板块,最大的板块是中盘蓝筹股。

所以中盘蓝筹领涨,大盘蓝筹虽然也是蓝筹股,但它是一个跟随。

有很多朋友说,那些讲题材、没业绩、没基本面,只是讲一个成长故事的小妖票怎么样?

这些股票基本上没有什么太大的机会。

在这轮的行情里面,相对来讲,保险股在整个银行板块里可能是表现最弱的。

在风险评价下降、整个金融市场的外围环境变化过程中,保险股票的风险度变化比较小,券商股的变化比较大,所以这是一个很重要的核心原因。

注意全球定价的大宗商品

看好国内定价的大宗商品

新兴消费也会迎来上涨

整体来说大家要注意全球定价的大宗商品。但是国内定价的大宗商品,包括碳中和和建材玻璃都是属于国内定价。我们对这些大宗商品的未来表现相对看好。

对于消费股,刚才我们讲到民族品牌和高端消费,民族品牌就涉及到白酒、服装,包括一些参与全球定价的家电企业,它们的产品国际竞争力,也是属于相当高的水平。

下一阶段对于整个消费板块怎么看?

之前我们也知道消费包括可选消费、必选消费,有形商品的消费,服务性的消费,对整个消费板块,我们总结一下基本观点——

白酒、家电、轻工业都会普涨,但是二线公司会比一线公司长得更好,新兴消费也会迎来上涨。

但是要规避“小妖票”,主要聚焦在蓝筹股,而中盘蓝筹又会比大盘蓝筹走得更好,大体上就是这样的基本逻辑。

另外大家都知道,随着我国经济、军事、政治、外交等各方面逐步强大以后,大家对民族品牌的自信度在提高,这也反映在对国货、国潮的态度,

所以我们可以看到这两年民族品牌消费品的增速是很快的。

我们也做过一个很简单的统计,发现年纪大的人,比如说60后、70后,他们还有点崇洋媚外,喜欢洋牌子,反而是80后、90后和00后,他们对洋牌子的兴趣反而没有那么高,所以每一代人的时代烙印都不同,这跟国家的繁荣富强也有很大关系。

医药调整得差不多了

下面我们再讲讲医药,前两年医药被炒到很高,然后经历了一年多时间的调整,我们认为医药股票应该调整得差不多了。

其实在今年一季度,医药股票的表现已经有所恢复了,尤其是在整个市场相对走得比较疲弱的时候,医药股票的表现其实已经是属于相当不错了。

下个阶段我们认为医药整体上还是有投资机会的,而且过去几个季度的投资机会更大,所以现在是一个积极去布局医药股的时间。

现在是一个买理财产品的好时间

站在这个位置上,我们认为现在是一个买理财产品的好时间,这种好时间也不是永远都有,市场有涨涨跌跌,买理财产品有赚有亏。

特别是今年年初去买理财产品的朋友在3月份经历了一场暴跌,亏了不少钱,有朋友也很纠结,总是来问我,该不该赎回,我让他赎回,他又舍不得,让他不赎回,他心里又纠结。

而现在我觉得相对来讲是一个比较好的时间,大家可以去投资一些理财产品,特别是我们刚才讲到的一些看好的行业,大家可以去重点去投资相关的产品。

当然我们还是要强调长期性的投资理念,不要因为短期的大盘涨跌选择去择时,这是很难的,理财产品更多讲的是长期配置,而不是像股票投资需要考虑择时的因素。

大家不管是投资股票还是理财产品,选择哪一个板块或哪一个类别的理财产品,跟投资人本身的理财需求、偏好,以及智慧有很大的关系。

总之一句话:去购买符合自己特征的理财产品,而不是好高骛远,一味地追求收益率,所以在理财产品投资当中需要更多的理性的投资。

对上市公司基本面的预期保持平稳

下阶段如果纯粹从业绩角度选股

可能选不到股票

对于未来一段时间的行情判断,我们浓缩为几句话:

第一,横盘不长久,后面是拉升,挑战4000点,券商打头阵,中盘蓝筹股领跑,大盘蓝筹股跟随,“小妖票”没有大戏,我们的观点基本上可以浓缩为这么几句话。

上面这段话我也贴在自己的微博上,大家可以去关注我的微博,另外我前两天还分享了一张图,关于如何分析一只股票。

图片来源:黄燕铭官方微博

我们去怎么去看一个股票,就是看它的分子和分母,

分子是资本乘以ROE乘以d那么如果把这三个指标换成另外几个指标去写,那就是EPS、ROE和成长性,这是分子因素。

未来一段时间分子的因素不会发生太大的变化,我们对上市公司基本面的预期保持平稳,所以我们对未来6个月到一年左右的上市公司的业绩预期既不是上升,也不是下降。

下个阶段大家去选股的时候,如果纯粹从业绩角度去选,你可能选不到股票,或者说你选到了一部分的股票,但是把另外一些股票给遗漏掉了。

所以我们下个阶段不是简单从业绩角度去选股,当然投资到最后都还是会回归到业绩层面。

至于分母的因素有哪些呢?

大家可以看到那个公式上写的,分母上有无风险利率、风险评价和风险偏好,而这轮行情风险无风险利率基本上保持平稳,没有出现上升,而且从长期来看的话,无风险利率还是一个下降的过程。

人们持有货币的意愿整体上在未来是下降的,而人们持有资产股权类资产的意愿还是会逐步提升。这种情况下无风险利率从长期来看还是要往下走的。

第二个因素是风险评价,

我们这轮行情重点看的就是风险评价,它代表的是对一家公司业绩的不确定性的判断,如果我们认为业绩的确定性提高,那么就是风险评价下降,风险评价下降,股市往上走。

风险评价的影响因素,包括了整个经济增长、货币政策、流动性以及通胀的预期的确定性问题等等。这些问题本身都会影响我们对当前确定性的判断。

第三个因素是风险偏好,

风险偏好在2019到2020年,整个A股市的风险偏好始终被压在了比较低的位置。我们认为在接下来的时间,风险偏好还是处于在一个比较低的位置,所以未来的时间投资机会依然是在蓝筹股,尤其是中盘蓝筹领域,相对来讲小妖票不会有大戏。

当然风险评价变化影响最大的是券商股,我们认为最快反应最快的是券商股,所以券商股打头阵,中盘蓝筹领涨,大盘蓝筹跟随,小妖票没大戏,这是我们基本的一个分析框架,谢谢大家

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报