银行卡被盗刷,银行赔!最高法发布重磅新规

截至2020年末,全国银行卡在用发卡数量89.54亿张。银行卡被盗刷,责任谁来负?

最高人民法院5月25日发布了《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》(以下简称《银行卡规定》),自发布之日起实施。其中,《银行卡规定》对银行卡盗刷责任进行了规定,并依法对过高息费违约金条款进行调整。

其中明确,发生伪卡盗刷交易或者网络盗刷交易,借记卡持卡人基于借记卡合同法律关系请求发卡行支付被盗刷存款本息并赔偿损失的,人民法院依法予以支持;信用卡持卡人基于信用卡合同法律关系请求发卡行返还扣划的透支款本息、违约金并赔偿损失的,人民法院依法予以支持;发卡行请求信用卡持卡人偿还透支款本息、违约金等的,人民法院不予支持。

一言蔽之,银行卡被盗刷,银行应赔偿损失!

银行卡发卡量稳步增长

央行此前发布的《2020年支付体系运行总体情况》显示,银行卡发卡量稳步增长。截至2020年末,全国银行卡在用发卡数量89.54亿张,同比增长6.36%。

其中,借记卡在用发卡数量81.77亿张,同比增长6.57%;信用卡和借贷合一卡在用发卡数量共计7.78亿张,同比增长4.26%。借记卡在用发卡数量占银行卡在用发卡数量的91.31%,较上年末有所上升。全国人均持有银行卡6.40张,同比增长6.01%。其中,人均持有信用卡和借贷合一卡0.56张,同比增长3.91%。

最高法指出,近年来,在申领、使用银行卡过程中,因银行卡盗刷、信用卡透支息费、违约金收取等行为引发的银行卡纠纷持续增多,人民法院受理的案件呈现增长趋势,成为社会广泛关注的重要问题。最高法对银行卡民事纠纷相关问题进行充分调研和反复论证,广泛听取各方意见,最终形成《银行卡规定》。

《银行卡规定》共十六条,主要对持卡人与发卡行、非银行支付机构、收单行、特约商户等当事人之间因订立银行卡合同、使用银行卡等产生的民事纠纷进行规范。

区分伪卡盗刷交易和网络盗刷交易

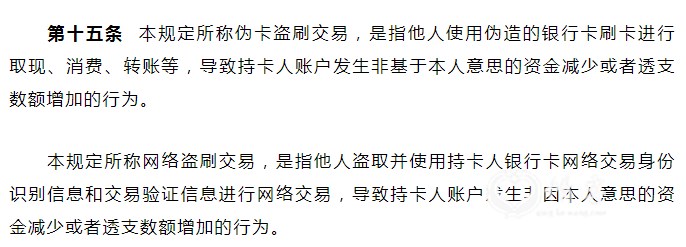

银行卡盗刷交易分为伪卡盗刷交易和银行卡网络盗刷交易两种,《银行卡规定》第十五条对两种盗刷类型进行了界定。

主要区别是,他人是否使用伪造的银行卡刷卡进行交易。伪卡盗刷交易着重强调他人伪造银行卡卡片刷卡进行交易;网络盗刷交易的特点是盗刷者不使用伪造银行卡卡片刷卡交易。

图片来源:最高法

银行卡盗刷交易认定的着眼点是“持卡人账户发生非因本人意思的资金减少或者透支数额增加的行为”,该交易不是持卡人本人授权交易。该规定将持卡人与他人恶意串通进行的银行卡交易排除在外。

关于举证责任,《银行卡规定》第四条根据 “谁主张谁举证”以及“谁占有证据谁举证”的举证责任分配原则。

具体看,持卡人主张争议交易为伪卡盗刷交易或者网络盗刷交易的,可以提供生效法律文书、银行卡交易时真卡所在地、交易行为地、账户交易明细、交易通知、报警记录、挂失记录等证据材料进行证明。

发卡行、非银行支付机构主张争议交易为持卡人本人交易或者其授权交易的,应当承担举证责任。

也就是说,如果发卡行、非银行支付机构不认为是盗刷的话,需证明该交易属于持卡人本人交易或其授权交易。

最高法还强调,由于在银行卡交易中,有关支付授权的所有记录和数据、录像都掌握在发卡行等主体手中,持卡人难以获得和掌握,无法对上述证据进行举证,故依据证据法上 “谁占有证据谁举证”的举证责任分配原则,占有上述证据的主体即发卡行或者收单行、非银行支付机构等应承担举证责任。

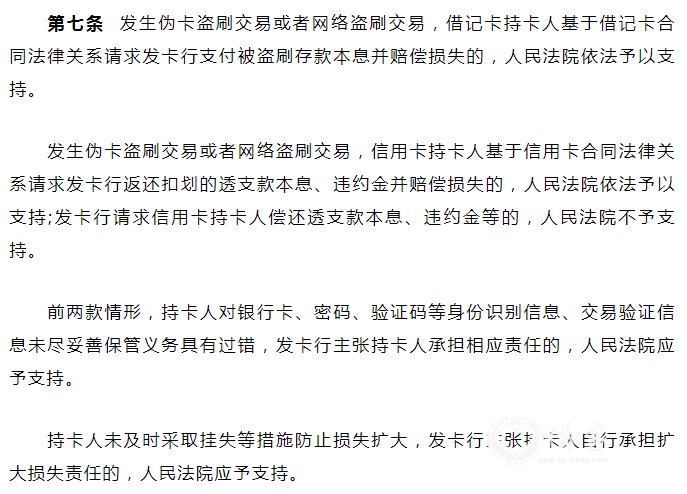

关于银行卡盗刷责任,《银行卡规定》在第七条至第十二条分别对不同主体之间的盗刷责任进行了规定,并在第十三条规定了不得重复受偿原则。

《银行卡规定》首先规定了发卡行的“无过错责任”。即发生盗刷交易,借记卡持卡人可以要求发卡行支付被盗刷存款本息并赔偿损失;信用卡持卡人可以要求银行返还扣划的透支款本息、违约金并赔偿损失。

最高法解释,这样规定的理由是:作为银行卡产品与服务的推行者,发卡行在提供银行卡产品获得收益的同时应当以更加安全的技术保障持卡人用卡安全。此外,发卡行具有相较于持卡人更为强大的风险预防、控制和承受能力。

《银行卡规定》中还对持卡人有过错的情形进行了规定。持卡人未对银行卡、密码、验证码等身份识别信息和交易验证信息尽到妥善保管义务具有过错,应承担相应责任。持卡人未及时采取挂失等措施防止损失扩大,违反减损义务的,发卡行主张持卡人自行承担扩大损失责任的,人民法院应予支持。

图片来源:最高法

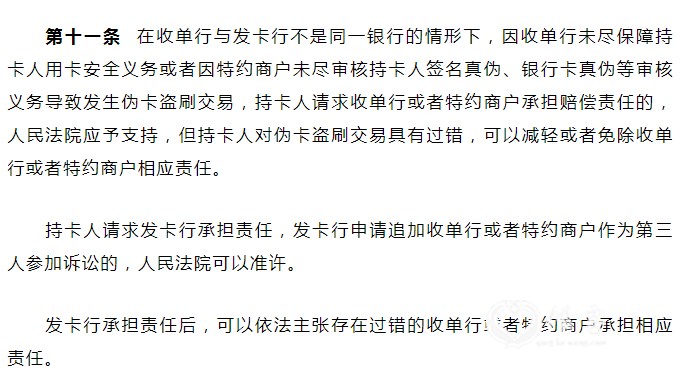

第十一条对因收单行未尽保障持卡人用卡安全义务导致伪卡盗刷交易以及特约商户未尽审核义务导致伪卡盗刷交易,持卡人与特约商户之间、持卡人与收单行之间以及持卡人与发卡行之间产生纠纷后,如何认定各主体的责任进行了规定。

图片来源:最高法

第十二条规定了盗刷者的责任。银行卡盗刷的最终责任人为盗刷者,因此,尽管持卡人可以基于其与发卡行、收单行、非银行支付机构、特约商户之间的法律关系诉求上述主体承担法律责任,但上述主体承担责任后,均依法享有请求盗刷者承担侵权责任的权利。

此外,为避免持卡人重复受偿,《银行卡规定》第十三条规定,持卡人所获赔偿数额不应超过其因银行卡被盗刷所致损失总额。

依法对过高息费违约金条款进行调整

最高法民二庭有关负责人表示,银行卡合同为格式合同,息费违约金条款为格式条款。在银行卡实务中,存在发卡行工作人员在向持卡人推介银行卡时,只强调信用卡存在免息期和最低还款额的优惠而避谈信用卡逾期还款将收取逾期利息、复利、违约金等问题,或者只强调分期付款的信用卡不收取利息等优惠,但却不告知分期付款将按期收取费用、逾期收取违约金等问题,这导致持卡人在不知道、不理解息费违约金的收取方式以及不知道信用卡透支交易收取的年利率远高于普通金融贷款的情况下签订信用卡合同,领用信用卡。

还有一些金融机构为获得银行卡市场份额,盲目增加发卡数量,不审查持卡人的偿还能力,导致一些不具有偿还能力的主体成为持卡人。信用卡透支消费所具有的融资性在给持卡人带来方便的同时也伴随着非理性消费者超出自身偿还能力透支的风险。高额息费违约金虽然可以补偿发卡行因信用卡透支产生的高风险,但其加重了持卡人的债务负担。高额息费违约金条款导致信用卡债权的不良数额增多,民事纠纷大量出现,甚至产生恶意透支犯罪问题,在给持卡人个人信用造成不良影响的同时,也易引发金融纠纷和社会问题。

该负责人表示,依法对过高息费违约金条款进行调整,对于引导发卡行依据公平原则拟定息费违约金条款、保护持卡人合法权益具有重要意义。

关于如何依法确定发卡行收取的息费违约金标准,《银行卡规定》第二条第二款进行了规定,即:“发卡行请求持卡人按照信用卡合同的约定给付透支利息、复利、违约金等,或者给付分期付款手续费、利息、违约金等,持卡人以发卡行主张的总额过高为由请求予以适当减少的,人民法院应当综合考虑国家有关金融监管规定、未还款的数额及期限、当事人过错程度、发卡行的实际损失等因素,根据公平原则和诚信原则予以衡量,并作出裁决。”该款规定主要从调整原则和调整应考虑的因素两个方面对息费违约金条款进行规制。

“未还款的数额及期限”是考量持卡人违约程度的因素。“发卡行的实际损失”“当事人过错程度”是考量约定的违约金是否过高的因素,避免无限加重消费者的违约成本。该条规定实质为人民法院对发卡行诉求的息费违约金总额设定上限进行调整,该上限应依法确定。由于信用卡透支交易本质上是金融机构向持卡人出借款项,故该上限不应参照民间借贷利率上限进行确定。

3月31日,中国人民银行发布的《中国人民银行公告〔2021〕第3号》规定:“所有从事贷款业务的机构,在网站、移动端应用程序,宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明……贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化利率。其中,贷款成本应包括利息及与贷款直接相关的各类费用。”该公告颁布的目的是维护贷款市场竞争秩序,保护金融消费者合法权益。《银行卡规定》与上述规定的价值取向是一致的。

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报