港股惊魂!烟草第一股中烟香港16分钟闪崩超40%

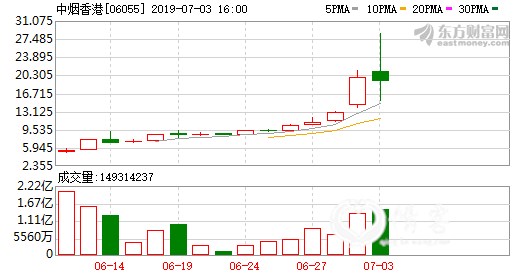

中烟香港自上市以来接连暴涨,今日早盘一度暴涨逾40%,上市15日股价最高翻4倍,市值最高报190亿港元,而同期港股保利置业集团总市值尚不过110亿港元,后者还是香港投资者较为青睐的地产板块。

但临近午盘直线闪崩,从11点49分开始,中烟香港从25.8港元开始暴跌,到午后13点05分,最低下探至15.1港元,在16分钟内暴跌41%,随后其跌幅缩窄5%左右。截止港股收盘,中烟香港跌3.42%,报19.18港元。

A股相关概念股也纷纷走低,陕西金叶一度跌逾3%,早盘一度涨7%,金石科技、恒丰纸业等纷纷由红翻绿。

中烟香港究竟有什么魔力?

此前,中烟香港一度暴涨40%,最高报28.5港元,一手净赚23600港元,15个交易日累涨484%。究竟中烟香港有什么魔力?

中烟香港作为中国烟草总公司的全资附属公司,通过组织烟草产品的贸易及监管境外附属公司的运营及中国烟草总公司的境外投资,承担中国烟草总公司的管理及运营工作。

市场人士分析表示:中烟香港标的的稀缺性,是造成公司股价接连暴涨的原因。中烟香港背靠中烟集团、壁垒优势显著,为目前中烟旗下唯一的国际业务平台。

当然,中烟香港暴涨,摸不到天际,还和近期一则重磅利好有关。中烟香港超额配股权悉数行使,表明市场对中烟香港的看好以及认购火爆。此前,中烟香港的公开发售获得投资者热捧,共收到约2.9万份公开认购申请,超额认购逾100倍,导致中烟香港的发行价最终以招股价区间3.88港元至4.88港元的上限定价,即4.88港元。

超额配股权是指股票承销协议的一项条款,它允许承销商在市场需求强劲时,额外配售一定数量的股份。简单而言,就是承销商拥有行使配股权的权力,通过行使可以转换为普通股进行流通。

中烟香港(06055)公布,联席全球协调人悉数行使15%超额配股权,涉及合共2500万股股份,每股作价4.88港元,额外所得净额1.19亿元。另外,有关全球发售的稳定价格期于6月30日结束。

当然,中烟香港本身较好的盈利能力是股价上涨的基础原因。自2015到2018年前九个月, 该公司的营业收入分别为76.2亿港元、63.1亿港元、78.1亿港元和50.77亿港元,相应的净利润分别为3.91亿港元、3.38亿港元、3.47亿港元和2.22亿港元。

耀才证券植耀辉表示:归纳市场说法,主要有三。其一是“独市”概念,作为中烟总窗口公司兼负责进出口业务,业务具高度垄断性;其二是炒作市值超过50亿港元,未来将有资格成为“港股通”股份。最后就是注资概念,毕竟中烟总公司规模之大,只要稍有动作或已令中烟“升价十倍”。

港股稀缺标的估值存溢价,中烟香港是否高估?

目前,中烟香港估值68倍,如果是纳入港股通估值也处于前20名,仅次于希玛眼科、猎聘、同程艺龙、药明生物等明星股。如果从国企指数来看,估值仅次于中国铁塔、华润啤酒,一个是5G概念龙头,一个是啤酒龙头,而中国铁塔也存在稀缺性特点。在红筹股中,仅次于华润。估值高于蓝筹股任何一直股票。

但是考虑到中烟香港的稀缺性,68倍的估值能不能说高?像海底捞、同程艺龙、中国铁塔、猎聘等,这些股票在港股市场既稀缺又是行业龙头,存在高估值溢价。背靠母公司中国烟草的强大光环以及行业垄断性,甚至有投资者解读中烟香港可能纳入港股通以及中国烟草或许会注资,各种市场预期造成了公司估值的高溢价!

不过,对比同行业烟草类上市公司,日本烟草公司(2914.JP)及KT@G(33780.KS)的PE分别只有13.57及13.63倍,英美烟草的PE只有10.7倍,菲利普莫里斯国际的PE仅为15.8倍,中烟香港的PE远高于同行。

中信建投表示:中烟香港市场地位不可超越,议价能力强!根据国家烟草专卖制度及中国烟草总公司第 60 号文,中烟香港系国内从事目前业务的独家营运实体。在从事业务领域内不存在任何竞争者,市场地位不可超越。

公司作为 CNTC 集团的独家进出口渠道,在与供货商及客户谈判时议价能力较强。公司海外国家的烟叶类产品供货商并无其他进入中国市场的渠道,因而公司在与此类客户及供货商谈判价格及其他商业条款时通常占据更有利的地位,因而可策略性管控成本,保持平稳合理的利润率。

耀才证券植耀辉表示:虽然笔者亦认同其概念独特以及业务属垄断性,但未来最大风险还是来自政策因素,若国家烟草专卖制度出现改变,将会对业务有重大影响。不过某程度上,改变政策的机会其实不高;反而是现时估值是否合理。

集团于招股书中说明“2019 年自烟叶类产品进口业务产生的收入预期将明显低于2018年。此外,就卷烟出口业务而言。2019年增量业务的利润率仍可能低于自营业务。我们于2019年的整体利润率及利润亦可能因此受到负面影响”(见招股书p.17页)。即是若以基本面看,盈利能力其实也不见得特别吸引。

中烟香港炒作愈演愈烈,还能买吗?

1)公司股权集中,炒作风险加大。

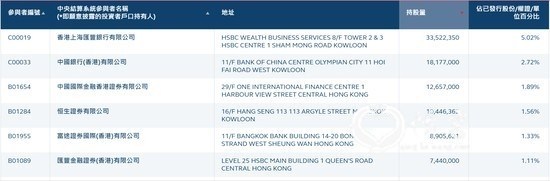

目前,公司大股东天利国际持股72.3%,中国烟草100%持股中烟国际,中烟国际100%持股天利国际。根据中央结算系统持股统计,目前香港上海汇丰银行持股5.02%,中国银行香港持股2.72%,中金公司持股1.89%,公司前20大股东共计持股93.69%。经纪商持股合计大约1.91亿股,如果大股东不进行增减持操作,那么流通盘将从6.9亿股降为目前的1.9亿股。

中泰国际(香港)策略分析师颜招骏表示:随着市场气氛改善及背靠中国烟草集团的名声,引来投资者炒作,由于中烟香港并非港股通标的,因此炒作资金并非是通过沪深港通的南下资金,但也不排除是停留在香港的内地资金在炒作。

2、机构疯狂减持,汇丰跻身机构第一大股东。

根据智通财经券商席位变动,中金公司不断减持,上市以来,中金公司减持2972万股,持仓减持高达70%;辉立证券减持2203万股,减持比例高达91%。不过,与中金减持相反的是,汇丰银行加大增持,上市以来增持1972万股,最新持股5%左右,跻身中烟香港第一大大股东。

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报