中信证券:如何看待两个“陌生”的货币政策工具?

来源:明晰笔谈

发布:2019年06月19日

作者:明明

人气:30327

报告要点

6月14日央行宣布增加再贴现额度2000亿元,SLF额度1000亿元,增加对中小银行的流动性支持。再贴现和SLF的剩余额度空间保守估计超过4800亿元,叠加6、7月份两次降准落地,对冲短期资金缺口并无压力。长期来看,同业市场收缩带来信用被动收紧,利好无风险利率下行,十年期国债收益率将逐渐趋于区间3.2-3.6的下沿。

央行扩大SLF和再贴现额度,增加对中小银行流动性支持。6月14日央行宣布增加再贴现额度2000亿元,SLF额度1000亿元,明确了同业存单及票据可作为质押品,更好对接中小银行,为其增加流动性。

再贴现额度增加前所剩不多,当前再贴现的空间保守估计为2642亿元。去年央行持续利用再贷款、再贴现操作扶持小微企业,2018年第二季度以来再贴现余额快速上行,从去年二季度末的1901亿元,今年一季度已经翻倍,余额为3858亿元,所以我们可以合理地推测去年再贴现+再贷款额度的三次提升是因为再贴现余额不断接近上限,不得不提高额度为其释放空间。

额度增加1000亿元后,目前SLF的可用额度至少有2244亿元的空间。SLF的余额波动性较强,额度调整空间可能较大。在这样的考量下,我们忽略掉2015年以前的部分异常值,以之后的SLF余额作为参考,可以得到较为保守的估计。总体而言,在央行增加SLF和再贴现额度后,二者的额度空间保守估计超过4800亿元。

政策短期对冲资金缺口无压力。6月份同业存单市场收缩带来的银行体系资金缺口估计为4600亿元,6、7月份总和约7000亿元。加上降准释放的资金,政策对冲额度则分别可达到5800亿元和6800亿元。考虑到我们对短期资金缺口的悲观估计和对政策资金增量的保守估计,实际情况应该会更加乐观。虽无近忧,但有远虑,如果同业存单市场不能恢复到之前的水平,信用紧缩的趋势将不可避免。

债市策略:在同业存单市场收缩,中小银行面临较大压力的情况下,央行及时出手,给予中小银行充足的流动性支持,预防系统性金融风险发生。经保守测算,央行的对冲政策至少能够在6、7月份保证中小银行流动性无虞。然而央行的流动性支持只是短期的托底政策而不能成为长期机制,要从根本上解决问题有赖于中小银行同业存单市场监管、违约等长效机制的建立,这也是政策长期需要面对的问题。金融供给侧改革导致的信用长期被动收紧叠加经济基本面走弱,无风险利率仍将趋势下行,信用利差也趋于走阔。在国内债市情绪逐渐企稳的情况下,全球债市可能在美联储的议息会议后再起波澜,全球经济的走弱也在为国内利率的下行提供动力。我们预计10年期国债收益率将在3.2%~3.6%之间,逐渐向区间底部靠近。

正文

央行决定于2019年6月14日增加再贴现额度2000亿元、常备借贷便利(SLF)额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。央行此举意在缓和中小银行同业存单市场大幅收缩带来的不利冲击,那么额度增加后,当前有多少再贴现和SLF额度可用?是否能够弥补中小银行在同业存单市场的缺口?我们将在下文中给出相应的测算。

再贴现和SLF通常用在何处?

常备借贷便利(SLF)是央行管理流动性的一种货币政策工具,主要为了满足金融机构期限较长的大额流动性需求,对象主要为政策性银行和全国性商业银行,期限为1-3个月。利率水平根据货币政策调控、引导市场利率的需要等综合确定。常备借贷便利以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等。

SLF具有金融机构主动发起、针对性强、交易对手覆盖面广的特点。金融机构可以根据自身需求主动发起常备借贷便利申请,且SLF是央行与发起申请的金融机构之间“一对一”的交易,针对性强,另外,SLF的交易对手范围广泛,通常覆盖存款金融机构。选择SLF便于加强对中小银行流动性支持,保持中小银行流动性充足。

再贴现是中央银行对金融机构持有的未到期已贴现商业汇票予以贴现的行为。再贴现是央行传统三大货币政策之一,中央银行通过适时调整再贴现总量及利率,明确再贴现票据选择,达到吞吐基础货币和实施金融宏观调控的目的,同时发挥调整信贷结构的功能。2018年以来,央行及其各地区支行先后通过扩大再贴现额度,发挥再贴现资金政策引导作用,不断加大对民营和小微企业融资的支持力度,解决民营和小微企业融资难问题。

再贴现业务起初用于解决企业间贷款拖欠问题,现多用于扶持小微企业发展。1986年,央行就企业间存在的严重贷款拖欠问题发布《中国人民银行再贴现试行办法》,并且开展试点工作,这是央行针对再贴现的首次实践。1994年央行针对煤炭、电力、冶金等国家重点行业安排了100亿元再贴现限额,以解决企业贷款拖欠导致资金周转困难以及部分农副产品销售不畅的问题,再贴现成为选择性货币政策工具。1995年末,央行进一步规范再贴现,重视其传递货币政策信号作用,将其纳入货币政策工具体系。2008年以来再贴现业务对经济结构的调整作用及其对小微企业的扶持作用得以发挥,其对象范围扩展到了城乡信用社、存款类新型农村金融机构等金融机构。

再贴现和SLF额度还有多少可用?

再贴现额度增加前可能所剩不多

再贷款+再贴现额度往往同时增加。由于央行通常同时增加再贴现和再贷款额度,且对外公布的数据并未将两者分开,所以我们尚无法获知历年准确的再贴现额度,只能对再贴现额度加以估计。去年央行积极运用再贷款、再贴现等工具引导金融机构加大对小微和民营企业支持,分别在6月、10月和12月增加再贷款+再贴现额度1500亿元,1500亿元和1000亿元,共计4000亿元。

去年三次增加再贷款+再贴现额度很有可能说明再贴现余额离上限不远。从再贷款和再贴现历年分季度的余额来看,再贷款余额占比通常较高,且历年新增再贷款余额相对于再贴现余额也更大,所以2014年到2018年初这段时间再贷款余额呈现出持续不断增长的趋势,而2018年第二季度开始再贷款余额变化趋缓,甚至有减少的趋势,从这点来看,预计目前再贷款余额已趋近其额度上限,这个上限可能在6000亿元左右。对于再贴现,我们可以看到2018年第二季度以来再贴现余额快速上行,去年二季度末还是1901亿元,今年一季度已经翻倍,余额为3858亿元,所以我们可以合理地推测近一年再贴现+再贷款额度的三次提升是因为再贴现余额不断接近上限,不得不提高额度为其释放空间。

再贴现剩余额度保守估计超过2600亿元。图1中的预测额度是我们对再贴现+再贷款额度做的一个保守的估计,将2018年一季度二者的额度估计为6500亿元,而随后几个月的额度恰好能够超过再贷款+再贴现的余额,如果按照再贷款的额度为6000亿元来估计,那么再贴现的额度就是4500亿元,根据央行一季度货币政策执行报告公布的再贴现的余额3858亿元,再贴现的剩余额度保守估计为642亿元。在增加了2000亿元额度之后,再贴现的空间保守估计为2642亿元。

SLF额度相对灵活

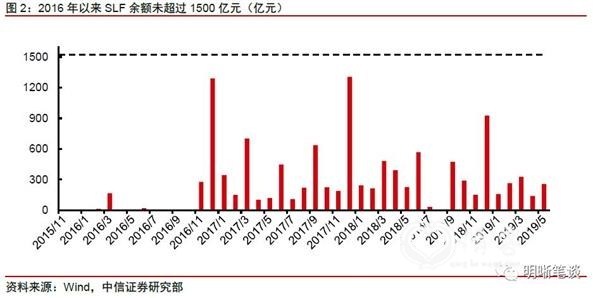

SLF的余额波动性较强,额度调整空间可能较大。2013年6月为了应对“钱荒”,缓解短期流动性压力,SLF余额曾一度达到4160亿元。除此之外,SLF额度的波动通常呈现季节性特征,一般情况下央行在春节前后为了满足居民临时性货币需求,调节流动性,会增加SLF投放,SLF余额在2014年1月为2900亿元,2015年1季度末为1700亿元,2016年12月为1290.07亿元,2017年12月SLF为1304.2亿元,2018年底SLF余额为927.8亿元。而SLF余额在年中往往偏低,2016-2018年SLF均值分别为149.15亿元、378.93亿元和334.06亿元,所以总的来说SLF额度的调整空间可能较大,较为灵活。

在这样的考量下,为了谨慎估计当前的SLF额度,我们忽略掉2015年以前的部分异常值,以之后的SLF余额作为参考,可以得到较为保守的估计。观察发现,近几年来的SLF余额峰值都不超过1500亿元,因此我们大致将1500亿元作为上限进行后续分析。2019年5月央行公布的SLF余额为256亿元,加上6月14日央行增加1000亿SLF额度的决定,目前SLF的可用额度至少有2244亿元的空间。总体而言,在央行增加SLF和再贴现额度后,二者的额度空间保守估计超过4800亿元。

政策对冲能填补同业存单的缺口吗?

政策带来的增量资金

再贴现、SLF和对服务县域的农商行降准共同为银行体系提供增量资金。除了再贴现和SLF能够为银行体系提供额外流动性外,降准也是不可忽视的因素,央行5月6日发布公告,对服务县域的农商行降准分三次降准,时间分别为5月15日,6月17日和7月15日,当我们考察6、7月份银行体系,尤其是中小银行的流动性增量时,后两次降准约2000亿元也应当考虑在内。这样一来,在货币政策不出现新变化的前提下,6月份银行体系至少有5800亿元的额度可以对冲同业存单市场的收缩,而7月份这个额度至少能够达到6800亿元。

资金缺口短期可控

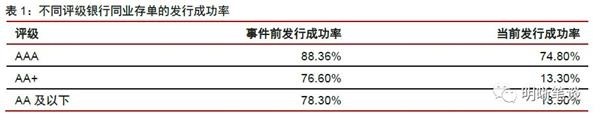

按照主体评级将银行分为三类,AAA,AA+和AA及以下。不同评级的银行在同业存单一级市场的发行规模不同,AAA级银行占据同业存单发行量的绝大多数,而且成功率不同,AAA银行不论在事件前后发行成功率都较高。基于以上两个原因,资金缺口需要分开估算。根据我们6月17日发布的专题报告《利率债周报20190617——近期银行同业业务的情况、演变和影响》,截至6月14日,不同评级银行的发行成功率测算结果如下:

通过净融资额的平均值大致估计6、7月份“原本的”发行量。通过观察同业存单发行量与到期量以及净融资额发现,净融资额多数月份在0以上波动,说明银行会大致根据同业存单到期情况考虑再融资,而融资额往往会小幅高于到期额,因此我们利用过去12个月的平均净融资额作为6、7月份净融资额的反事实估计,并通过已知的到期量数据,可以分别估算出6、7月份在假设未发生事件的情况下,不同评级的银行的发行量水平。

根据事件前后的发行成功率对事件后6、7月份的发行量做出估计。未发生事件情况下的发行量水平,隐含的发行成功率是事件前的发行成功率,而对于6、7月份的成功率,我们用事件后至6月14日的发行成功率做最保守的估计(因为后续发行成功率可能会在流动性分层和信用分层趋于弱化后有所回升),各评级银行的发行成功率已经在表1中列示。那么:

估算的发行量=假设未发生事件的发行量÷事件前的成功率×事件后的成功率

资金缺口=到期偿还量-估算的发行量

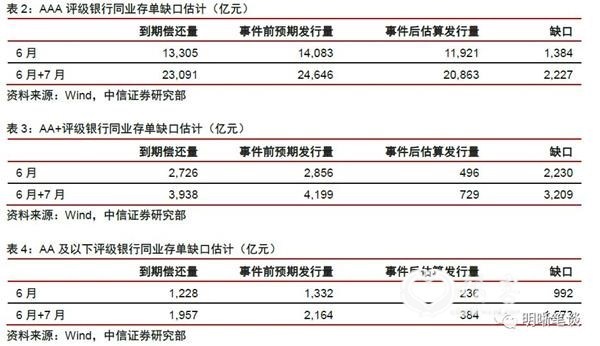

经估算,6月份的资金缺口约为4600亿元,6、7月份合计约为7000亿元,两个数字均是在同业存单市场保持现状情况下偏悲观的估计。估算的过程中存在不少较为粗糙的地方,其一是未能将6、7月份新发行的同业存单考虑进到期压力中,可能对缺口形成低估。但是,由于当前的情况下发行的大多是AAA银行的同业存单,发行难度预计不会趋于恶化,到期续作的可能性较大,而AA+和AA及以下的银行同业存单发行成功率较低,预计也不会对到期产生明显的影响,因此忽略这部分到期压力对估算结果影响不大。

AA+银行在事件后受到冲击较大。根据估算结果,虽然AAA评级的银行是同业存单市场的主力,但是由于在事件前后其发行成功率下降幅度较小,同业市场的收缩整体上并未给这类银行带来太大影响。反观AA+评级的银行是最大的受害者,事件前后发行成功率下降幅度与AA及以下评级的银行没有显著差别,而且在同业存单市场上占比相对较大,受到的冲击自然也就更加猛烈。

政策资金充裕,信用长期趋于紧缩

经测算,政策完全有能力对冲6、7月份的资金缺口。同业存单市场收缩带来的银行体系资金缺口,经估算在6月份约为4600亿元,6、7月份总和约为7000亿元。政策对冲额度在两个时期的估计值分别达到5800亿元和6800亿元。考虑到我们对短期内资金缺口的估计偏悲观,而在估计政策带来的增量资金时相对谨慎,实际的情况大概率比我们的估计更加乐观,短期内政策资金完全有能力为中小银行提供充足的流动性。

虽无近忧,但有远虑,同业存单市场长期收缩将不可避免的导致信用收缩。根据我们6月17日发布的专题报告《利率债周报20190617——近期银行同业业务的情况、演变和影响》,在同业存单发行成功率不能恢复到事前(事件发生前后成功率的4/5分位值作为预计未来成功率)的假设下,同业存单市场规模将会萎缩约1.8万亿元,2019年全年人民币信贷或将少增22.2%左右。如果同业存单市场不能恢复到之前的水平,信用紧缩的趋势将不可避免。

债市策略

在同业存单市场收缩,中小银行面临较大压力的情况下,央行及时出手,给予中小银行充足的流动性支持,预防系统性金融风险发生。经保守测算,央行的对冲政策至少能够在6、7月份保证中小银行流动性无虞。然而央行的流动性支持只是短期的托底政策而不能成为长期机制,要从根本上解决问题有赖于中小银行同业存单市场监管、违约等长效机制的建立,这也是政策长期需要面对的问题。金融供给侧改革导致的信用长期被动收紧叠加经济基本面走弱,无风险利率仍将趋势下行,信用利差也趋于走阔。在国内债市情绪逐渐企稳的情况下,全球债市可能在美联储的议息会议后再起波澜,全球经济的走弱也在为国内利率的下行提供动力。我们预计10年期国债收益率将在3.2%~3.6%之间,逐渐向区间底部靠近。

(文章来源:明晰笔谈)

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报