外资2月份净买入603.9亿元中国股票

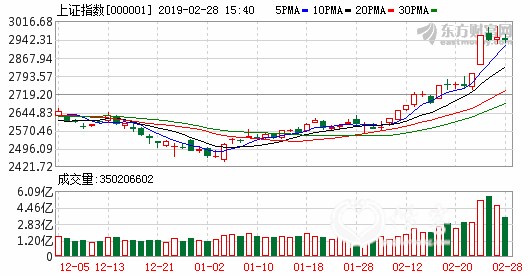

最新价:2940.95

涨跌额:-12.87

涨跌幅:-0.44%

成交量:3.50亿手

成交额:2987亿

换手率:1.03%

东方财富网28日讯,根据彭博汇总数据,外国投资者2月净买入603.9亿元中国股票。

东方财富Choice数据显示,北向资金今日通过沪股通和深股通净买入32.56亿元。(点击查看>>沪深港通资金流)

A股三大股指今日延续整理态势,沪指小幅收跌0.44%,收报2940.95点;深成指小幅收涨0.29%,收报9031.93点;创业板指收涨1%,收报1535.68点。两市合计成交6623亿元,行业板块涨跌互现,近期走势强劲的券商信托与创投板块今日遭遇重挫。

从2月全月走势看,沪指2月累计大涨13.79%;深成指大涨20.76%;创业板指大涨25.06%,创历史最大月度涨幅。

展望后市,越声理财表示,近几日成交量显著放大,特别是周一和周二两天成交超万亿元,表明有场外增量资金进场,这批新进的资金不会轻易出去。因此,沪指连续两次冲击3000点均失败,也并不代表着这一波行情的结束,短期或将继续维持高位震荡,上证指数的年线以及跳空缺口(2804-2838)将会是强支撑。操作上,建议以沪指和创业板指的5日均线作为短期强弱分界线,线上可重点把握板块轮动机会,一旦跌破则适当降低仓位应对。

浙商证券策略分析师曹海军表示,2014年的牛市实际上是基于经济企稳基础,货币宽松并不一定推动牛市。不过当前市场反弹的大逻辑并未变,躁动行情还将继续。短期市场虽存在一些扰动,但仍可参与躁动行情。

国信证券策略分析师燕翔认为:当前市场行情攻势已经升级,驱动行情背后的逻辑也已经从估值底部利率下行的防守逻辑转向了信用扩张基本面拐点的进攻逻辑。燕翔认为,在当前信用拐点已经出现之际,后续以上市公司盈利增速为代表的基本面拐点可以期待,这也是决定未来市场行情可持续性和幅度的关键因素。

山西证券指出,大盘连续突破3000点未果还是给市场信心造成了一定的冲击,近期预计还会有冲击3000点的动作,如果不成,市场可能迎来深度调整。短期维度下,建议投资者继续博弈银行、保险、多元金融带动大盘突破3000点的机会,一旦近期突破,投资者可以果断加仓,突破不成,适当减仓;同时关注两会期间可能提及的三大攻坚战之一的环保主题以及地方两会提及频率较高的军工主题,迎政策风口。中期维度下,考虑到政策全力维稳产生的托底效应,经济失速下行的风险已较大程度上缓释,未来要等待的就是政策效应的逐步显现,经济预期和市场风险偏好的逐步修复,企业经营与盈利状况的逐步改善,投资者也不必太过杞人忧天,A股资产的性价比已经开始凸显。

东北证券指出,从市场运行特征看,最近2个交易日均呈现为冲高回落的特征,市场波动加大;一方面,以东方通信为代表的前期大涨个股纷纷出现大幅回落、强势股回落,而低价、低估值的滞涨股补涨的特征比较明显比如银行、钢铁、煤炭、有色、基建等纷纷轮动,尤其是次新银行股的上扬更是成为维持人气的重要力量。另一方面,伴随着指数逼近3000点、逼近两年线,市场兑现收益的情绪在增大,每次创出新高就迎来大幅抛售,亢奋中的谨慎心理增加。因此,市场处于高波动状态,短期上行空间趋弱、赔率在下降。

操作策略上,广发证券策略分析师戴康表示,行业配置关注国内宽信用的供需两端:金融以及(新)基建。首先,全球流动性收紧的节奏进一步缓和;其次,实体经济能够产生“信用”需求的四个部门中,(新)基建是政策阻力最小的方向,将是“逆周期”政策的发力点;最后,从偏股型公募基金披露的2018年四季报的重仓持股数据来看,(新)基建产业链上的周期行业大多处于“低配”状态。

招商证券策略分析师张夏指出,展望后市,有三个配置思路。第一,高风险高预期回报思路,关注券商和金融IT。第二,中风险中等预期回报思路。关注5G、人工智能、物联网、工业互联网和以自动化、新能源、军工航天、半导体为代表的高端制造等主题。此外,也可沿着5G落地后应用进行布局。第三,低风险低预期收益。聚焦补涨标的。

中信证券策略分析师秦培景表示,短期策略上依然是弹性优先,从两个方向把握:一是从事件催化的热点,建议关注1月社融超预期带动的“三网”建设投资主线;二是继续向成长要弹性,在其分化中持续关注有业绩的龙头。另外,中期有业绩韧性和景气向好的细分行业也值得关注。

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报