90%P2P平台难逃被清退命运,信息披露仍是多数平台

近日,青岛大学教授、原社科院金融研究所金融发展室主任易宪容发布《坚决整顿网贷平台不留隐患》文章,认为网贷行业利用大数据技术,但本质还是金融业务。一些平台过度滥用网贷,加之出借人过度追求高利,结果造成社会问题。因此,治理网贷平台态度必须坚持。

网贷亟需严格监管以净化整体市场环境

在关系到国家经济发展与社会稳定的金融领域,网贷行业仍存在“系统性缺陷”,即较高的违约风险与较弱的风险控制能力。由于网贷行业服务普惠金融领域,该领域的群体缺少信用记录,自身资金资产实力相对有限,一般情况下难以获得传统金融机构的融资服务。

网贷平台利用大数据追踪、筛选能够偿还贷款的人群,并通过不断迭代的风控模型屏蔽潜在的恶意借款人。这样的模式在理论上十分可行,但在现实中却遇到了很多挑战。

为信用评估缺失的借款人提供融资服务需要大量数据,这使得很多平台依赖第三方机构的支持,忽视了数据基础的积累,使得平台的风控能力无法有效提升。

所限于平台规模和资金实力。很多平台能够维持基本的日常运营,但在机构管理、组织架构设置、行业预测等领域投入相当有限。

在国内经济发展压力增加,中小微企业经营压力增加时,薄弱的风控能力和资金规模的不足的问题充分暴露。

网贷行业的整治与检查都是为了行业更好的发展。网贷行业已经是最成功的金融创新之一,但监管与行业准入门槛的缺失使得很多机构涌入,网贷业务的风险也在积累。如果监管不严格整治网贷行业,带病备案的平台仍可能给出借人造成重大资金损失。

信息披露既反映平台规范程度也体现平台运营安全性

当前,上海和浙江地区已经对一些平台进行“劝退”。有机构预测本轮网贷检查将会清退90%的平台。

虽然数字较高,但实际情况可能更加严峻。由于外部难以企及平台的内部控制、业务运营和组织管理,仅从信息披露角度也能看出各家平台运行的规范程度。

中国互金协会9月网贷信息披露与产品登记公告显示,119家接入平台中有100家正常披露9月运营数据,108家披露2017年财务报告、47家披露律师事务所法律意见书和53家披露会计师事务所审计报告;而这四项信息全部披露的仅有42家平台。同期,网贷之家和网贷天眼所监测的平台数量分别为1798和1206家。

虽然很多平台选择在其官方渠道披露数据,但在《网络借贷信息中介机构业务活动信息披露指引》发布后的16个月里,接入互金协会且能够进行正常披露的平台也仅有100家。能够接入中国互金协会,并对自身运营数据的真实性和合理性负责的平台仍然很少。

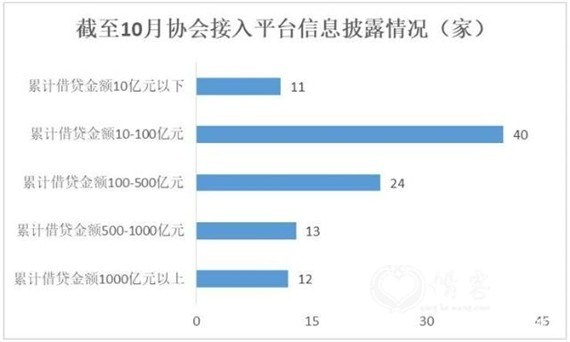

在100家披露10月运营数据的平台中,累计借贷超过1000亿元平台12家,500亿元至1000亿元13家,100亿元至500亿元24家,10亿元至100亿元40家,10亿元以下11家。

新金融观察自中国互金协会

数据显示,在协会进行信息披露的大型平台相对较多。网贷行业中大型平台在信息披露方面的投入相对较高,这也能够换来出借人的认可。

出借人正在改变出借平台的选择标准妥善出借仍是核心

作为一个投资方向,网贷产品能够为出借人带来可观收益。11月,网贷天眼、网贷之家和第一网贷监测的行业平均综合收益率分别为10.72%、10.11%和8.98%。

考虑到网贷产品的平均借款期限约为12个月,这样的收益水平仍能吸引很多出借人。

中央国债登记结算有限责任公司发布的12月4日1年期国债收益率为2.4604%;12月4日1年期AAA级商业银行普通债收益率为3.4213%;12月4日1年期AAA级中短期票据收益率为3.6375%。

人民银行发布的,12月5日 1年期上海银行间同业拆放利率(Shibor)为3.526%。

中国信托业协会发布的《2018年2季度末信托公司主要业务数据》显示,6月清算的信托项目的平均年化综合实际收益率为5.57%。

网贷产品的综合收益水平远高于国债无风险利率、AAA级银行债券、AAA级企业债券和银行同业拆借利率,甚至高于信托的年化收益率。

目前,国内投资者确实存在过度追逐高收益的情况。网贷产品不存在如信托产品类似的收入门槛和资产限额。此外,小额分散的出借方式更能吸引小额出借的网贷参与者。经历行业危机后,网贷出借人更加看重平台的经营能力和安全性。

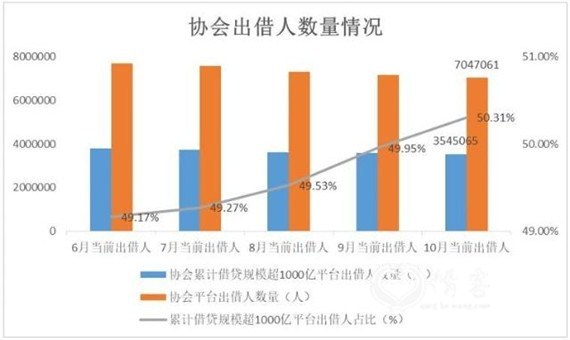

10月,100家协会平台该月出借人合计704.71万人,低于9月的718.17万人和8月的731.63万人;同期累计借贷规模超1000亿元的平台10月当月出借人354.51万人,低于9月的358.76万人和8月的362.35万人,但占比却达到50.31%,并且呈现上升趋势。

新金融观察自中国互金协会

数据显示,出借人逐渐向大型平台汇集,这也体现出出借人对平台资金实力、业务规模以及运营稳定性提出了更高的要求。这也需要网贷平台不断提升自身实力和运营的规范程度。

总体来看,网贷行业仍存在一些问题,也亟需监管坚决的整治。网贷行业固有的“系统性风险”已经充分显现,出借人已经认识到这一点,这更要求各家平台提升经营稳定性和风控能力。大型平台当前经营相对安全、风险控制相对到位,更达成效贯彻监管要求,这是网贷出借人与监管机构所期望看到的。

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报