一行两会齐出重磅政策 一文尽揽最全要点!

昨晚,监管层接连发布3条重磅政策,传递出重要信号。

证券时报分析认为,此前长达一年多的金融强监管政策正迎来边际放松。除了理财新规给银行理财转型些许“喘息”外,近日央行和银保监会要求银行要加大信贷投放和投资信用债,有评论称新一轮信用扩张已启动。这些迹象都说明行业监管政策正从“去杠杆”转变为“稳杠杆”。

央行发布资管新规细则

7月19日晚间,央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》。

《通知》的主要内容包括:

资管新规执行细则规定五大内容 1、 明确公募资管产品可以适当投资非标

《通知》对《指导意见》第十条进行了进一步阐释,明确公募资产管理产品除主要投资标准化债权类资产和上市交易的股票外,还可以适当投资非标准化债权类资产(以下简称非标),但应当符合《指导意见》关于非标投资的期限匹配、限额管理、信息披露等监管规定。

实际上,资管新规并未明确禁止公募资管产品投资非标,《通知》只是进一步明确可以投资。

《通知》要求,公募资产管理产品除主要投资标准化债权类资产和上市交易的股票,还可以适当投资非标准化债权类资产,但应当符合《指导意见》关于非标准化债权类资产投资的期限匹配、限额管理、信息披露等监管要求。

2、老产品可以投资新资产

《通知》称,过渡期内,金融机构可以发行老产品投资新资产,优先满足国家重点领域和重大工程建设续建项目以及中小微企业融资需求,但老产品的整体规模应当控制在资管新规发布前存量产品的整体规模内,且所投资新资产的到期日不得晚于2020年底。

3、部分定期开放式资管产品可用摊余成本法计量

《通知》表示,过渡期内,对于封闭期在半年以上的定期开放式资产管理产品,投资以收取合同现金流量为目的并持有到期的债券,可使用摊余成本计量,但定期开放式产品持有资产组合的久期不得长于封闭期的1.5倍。

一银行业分析人士对券商中国记者表示,此条对银行理财来说是重大利好,减少了银行理财的转型压力,意味着过渡期内,作为银行理财的主力产品,预期收益型理财模式仍能持续,只不多产品久期受一定限制,但至少可能解决理财客户的接受问题。毕竟银行理财客户习惯了预期收益型产品,净值化产品短期内很难接受。

银行的现金管理类产品在严格监管的前提下,暂参照货币市场基金的“摊余成本+影子定价”方法进行估值。这一要求与今日发布的理财新规一致。

4、非标回表要求放松,鼓励发行二级资本债

对于通过各种措施确实难以消化、需要回表的存量非标准化债权类资产,在宏观审慎评估(MPA)考核时,合理调整有关参数,发挥其逆周期调节作用,支持符合条件的表外资产回表。

支持有非标准化债权类资产回表需求的银行发行二级资本债补充资本。

过渡期结束后,对于由于特殊原因而难以回表的存量非标准化债权类资产,以及未到期的存量股权类资产,经金融监管部门同意,采取适当安排妥善处理。

5、不硬性设置阶段性压降要求,金融机构自主整改

过渡期内,由金融机构按照自主有序方式确定整改计划,经金融监管部门确认后执行。

央行顾问黄益平谈资管新规执行细则

根据券商中国7月20日报道,央行顾问黄益平最新表态:

银行理财新规征求公众意见

银保监会官方网站7月19日晚间公布,“银保监会就《商业银行理财业务监督管理办法(征求意见稿)》公开征求意见”(下称办法),此外银保监会有关部门负责人就此回答记者提问。

(图片源自:银保监会官方网站)

划重点:

《办法》与“资管新规”保持一致,主要对商业银行理财业务提出了以下监管要求:

7大细节值得关注

业内认为,该新规有7大细节值得关注。

保本理财和结构性存款如何规范

现有的保本理财产品和结构性存款如何规范管理?

答案在这里——

保本型理财产品按照结构性存款或者其他存款进行规范管理。

中国证券报记者了解到,目前银行发行的理财产品主要有保本型和非保本型理财产品两大类。非保本型理财产品为真正意义上的资管产品;保本型理财产品按照是否挂钩衍生产品,可以分为结构性理财产品和非结构性理财产品,应分别按照结构性存款或者其他存款进行管理。结构性存款在国际上普遍存在,在法律关系、业务实质、管理模式、会计处理、风险隔离等方面,与非保本型理财产品“代客理财”的资产管理属性存在本质差异。

《办法》规定保本型理财产品按照结构性存款或者其他存款进行规范管理。同时,在附则中承接并进一步明确现行监管制度中关于结构性存款的相关要求包括

关于银行理财产品的非标准化债权类资产投资

一是期限匹配。按照“资管新规”相关要求,除另有规定外,理财资金投资非标准化债权类资产的,资产的终止日不得晚于封闭式理财产品的到期日或开放式理财产品的最近一次开放日;投资未上市企业股权的,应当为封闭式理财产品,且需要期限匹配。

二是限额和集中度管理。延续现行监管规定,要求银行理财产品投资非标准化债权类资产的余额,不得超过理财产品净资产的35%或银行总资产的4%;投资单一机构及其关联企业的非标准化债权类资产余额,不得超过银行资本净额的10%。

三是认定标准。“资管新规”明确由中国人民银行会同金融监督管理部门另行制定标准化债权类资产的具体认定规则,《办法》将从其规定。

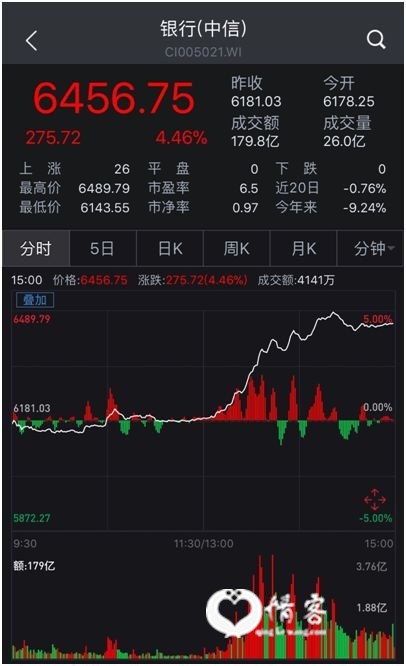

金融股强势反弹,机构看多银行股

19日,上证综指午后单边上攻收涨2%报2829.27点,连续收复多道均线并终结五连跌。上证50一度涨逾3%。

金融板块当仁不让成为全场焦点,成都银行、江阴银行、吴江银行、张家港行集体涨停,建设银行涨近7%,工商银行涨近6%。

保险股火力全开,新华保险大涨9%,中国太保涨逾5%;券商股亦有贡献,南京证券涨近7%。

多元金融板块掀涨停潮,民生控股、江苏国信、中航资本、安信信托、江苏租赁集体涨停。

证券时报分析指出,此前长达一年多的金融强监管政策正迎来边际放松。除了理财新规给银行理财转型些许“喘息”外,近日央行和银保监会要求银行要加大信贷投放和投资信用债,有评论称新一轮信用扩张已启动。这些迹象都说明行业监管政策从“去杠杆”转变为“稳杠杆”。

因此,有观点认为,银行板块的底部已经确认,估值将回升。

中信建投证券银行组研报就认为,在面对外部中美贸易战不确定和国内信用市场过度紧张的背景下,国内宏观货币政策和行业监管政策在适度边际放松,近期出台的一系列监管政策都是在稳杠杆。稳杠杆将有助于消除信用紧缩风险,同时切断信用市场风险向银行信贷资产的迁移。银行板块底部确立,四季度行情将好于三季度,估值可以从0.7倍PB回升到0.9倍。

不过,值得注意的是,新规细则真正落地后,实际上与资管新规相比并无明显改动,分析人士普遍认为利好弱于预期,所以下周一开盘金融股能否涨势如虹仍有待观察。

证监会就私募资产管理业务管理办法征求意见

除了央行、银保监会,19日晚间证监会也发布了新政。证监会就《证券期货经营机构私募资产管理业务管理办法(征求意见稿)》及其配套细则对外公开征求意见。

21世纪经济报道分析认为,证监会新规较现行监管规定略有放宽。

证监会发言人介绍,近年来,证券期货经营机构私募资管业务发展较快。截至2018年6月,证券期货经营机构私募资管业务规模合计25.91万亿元,其中证券公司及其子公司约14.92万亿元,基金公司及其子公司约10.83万亿元,期货公司及其子公司约1600亿元。

2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)正式发布实施,证券期货经营机构对照要求,积极推进存量业务和产品的规范。

此次征求意见的《资管业务新规》,是在系统整合证券期货经营机构私募资管业务现行监管规定的基础上,全面落实《指导意见》相关要求,并吸收近年来证监会在私募资管业务防风险领域行之有效的监管经验,对证券期货经营机构私募资管业务进行系统规范,拟作为《指导意见》配套细则发布实施。

证监会发言人表示,《资管业务新规》多数为2016年以来证监会落实依法全面从严监管,针对证券期货经营机构私募资管业务出台的政策,具有较高的政策延续性,且部分指标在对标《指导意见》后,较现行监管规定略有放宽。总体看,有利于实现证券期货经营机构存量资管业务平稳过渡,进一步提升证券期货经营机构私募资管业务的合规管理和风险控制水平,切实保护投资者合法权益,防范系统性风险。起草过程中,始终坚持四项基本原则:

一是统一监管规则,促进公平竞争。一方面,统一证券公司、基金管理公司、期货公司及其子公司等各类证券期货经营机构私募资管业务监管规则,消除监管套利。另一方面,对标《指导意见》,并与其他金融监管机构有关资管业务监管规则保持衔接一致。

二是立足有效整合,坚持问题导向。原则上不对现有监管体制和规则作大的改动,总结近年来私募资管业务突出问题和监管经验,重点在加强风险防控、规制关联交易、防范利益输送、压实经营机构主体责任等方面,完善制度体系。

三是细化指标流程,提高可操作性。按照《指导意见》的要求,《资管业务新规》进一步明确了资管产品的投资者适当性管理、非标债权类资产投资的限额管理、流动性指标管理、信息披露等具体指标和监管要求,简便可行。

四是增加规则弹性,确保平稳过渡。立足当前市场运行特点和存量资管业务情况,设置了与《指导意见》相同的过渡期,并且作了“新老划断”的柔性安排。过渡期内,各机构在有序压缩存量尚不符合《资管业务新规》规定的产品整体规模的前提下,允许存量尚不符合《资管业务新规》规定的产品滚动续作,且不统一限定整改进度,允许机构结合自身情况有序规范,逐步消化,实现新旧规则的平稳、有序衔接。过渡期结束后,对于确因特殊原因难以规范的存量非标准化债权类资产,以及未到期的存量非标准化股权类资产,经证监会同意,采取适当安排妥善处理。

(Wind综合证券时报、券商中国、中国证券报及央行官网、银保监会官网、证监会官网信息等)

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2前十一月A股又是全球垫底

- 3抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 4让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 5党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统

- 6作家陈炜写给父亲催人泪下的祭文

- 7凤鸣龙跃联盟成立,整合各方优势资源,优质高效服务于民

- 8卖掉老婆去炒股的股票投资“神投手”,重现“江湖”,股民救星来了

- 9作家陈炜写给父亲催人泪下的祭文

- 10股票投资“神投手”,准确预测股市涨跌,为投资者带去丰厚回报